Tra le disposizioni in materia di lavoro contenute nel Ddl. di stabilità 2016 approvato dal Governo lo scorso 15.10.2015, si segnalano alcune significative misure a favore di imprese e dipendenti, quali ad esempio:

– la possibilità di accedere anche per il 2016 all’incentivo contributivo per le assunzioni a tempo indeterminato;

– la reintroduzione dell’imposta sostitutiva del 10% sui premi di produttività.

Per quanto riguarda la prima misura, si conferma dunque lo sgravio contributivo per le nuove assunzioni a tempo indeterminato effettuate nel corso del 2016, seppur con importi e valori ridotti rispetto alle disposizioni ex art. 1 co. 118 della L. 190/2014, poiché per il prossimo anno si prevede un esonero dal versamento del 40% (anziché del 100%) dei complessivi contributi previdenziali a carico dei datori di lavoro, riconosciuto per un periodo massimo di 24 mesi (e non più 36 mesi) e nel limite massimo di un importo di esonero pari a 3.250 euro su base annua (anziché gli 8.060 euro del 2015).

Un’ulteriore misura di favore, contenuta nel Ddl. in esame, consiste nella reintroduzione dell’imposta sostitutiva del 10% sui premi di produttività erogati ai lavoratori del settore privato, entro il limite di importo complessivo di 2.000 euro lordi – elevabile a 2.500 euro in caso di coinvolgimento paritetico dei dipendenti – e utilizzabile per tutti i redditi fino a 50.000 euro. In relazione a quest’ultima misura, il Ddl di stabilità 2016 chiarisce anche la possibilità di convertire gli importi dei premi in piani di welfare aziendale che consentano ai dipendenti di fruire di beni e servizi. Si tratta, quindi, di una misura finora non molto diffusa ma apprezzata dai lavoratori nelle imprese che li hanno adottati, dal momento che spesso consentono l’accesso a prestazioni che altrimenti risulterebbero troppo costose ai singoli

Locazione di immobili e comunicazione di cessione, risoluzione o proroga del contratto

La previsione, contenuta nel DLgs. 158/2015, secondo cui la comunicazione relativa alle cessioni, alle risoluzioni e alle proroghe del contratto di locazione e di affitto di immobili (anche nell’ipotesi in cui questi siano soggetti a cedolare secca), deve essere presentata entro trenta giorni all’ufficio presso il quale è stato registrato il contratto di locazione, potrebbe entrare in vigore già dall’1.1.2016 (e non dall’1.1.2017), se il testo del Ddl di Stabilità 2016 venisse confermato dal Parlamento.

Con l’entrata in vigore della nuova disciplina, viene eliminato l’obbligo di presentare l’attestato di pagamento dell’imposta di registro relativa alle cessioni, proroghe e risoluzioni del contratto di locazione, che viene “rimpiazzato” dall’obbligo di presentare entro 30 giorni la “comunicazione” relativa al realizzarsi di tali eventi. Inoltre, è espressamente prevista l’applicazione della sanzione di cui all’art. 13 del DLgs. 18.12.97 n. 471, ove il contribuente non esegua il relativo versamento.

Ancora, l’art. 17 del Dlgs. 158/2015 prevede per i contratti di locazione per i quali è stata esercitata l’opzione per l’applicazione dell’imposta cedolare secca (DLgs n. 23/2011), che, in caso di mancata presentazione della comunicazione relativa alla risoluzione del contratto di locazione entro trenta giorni dal verificarsi dell’evento, deve applicarsi la sanzione in misura fissa pari a 67 euro (tale sanzione è dovuta nella misura di 35 euro, invece, se il ritardo non è superiore a trenta giorni).

Requisiti pensionistici per le donne – Novità del Ddl. di stabilità 2016

Tra le novità in materia previdenziale contenute nel Ddl stabilità 2016, trova posto la possibilità di beneficiare, anche per il 2016, del regime sperimentale previsto dall’art. 1, co. 9 della L. 23.8.2004 n. 243 (c.d. “opzione donna”), a favore delle lavoratrici che manifestano la volontà di accedere al trattamento pensionistico con 35 anni di contributi e 57-58 anni di età, previo ricalcolo del relativo assegno con il metodo contributivo. In altri termini, salvi gli adeguamenti legati alla speranza di vita registrati nel triennio 2013/2015, sono ammesse al regime sperimentale anche coloro che raggiungeranno i predetti requisiti anagrafici e contributivi entro il 31.12.2015 e che, in forza dell’applicazione della finestra mobile, potrebbero riscuotere il primo assegno pensionistico oltre tale data.

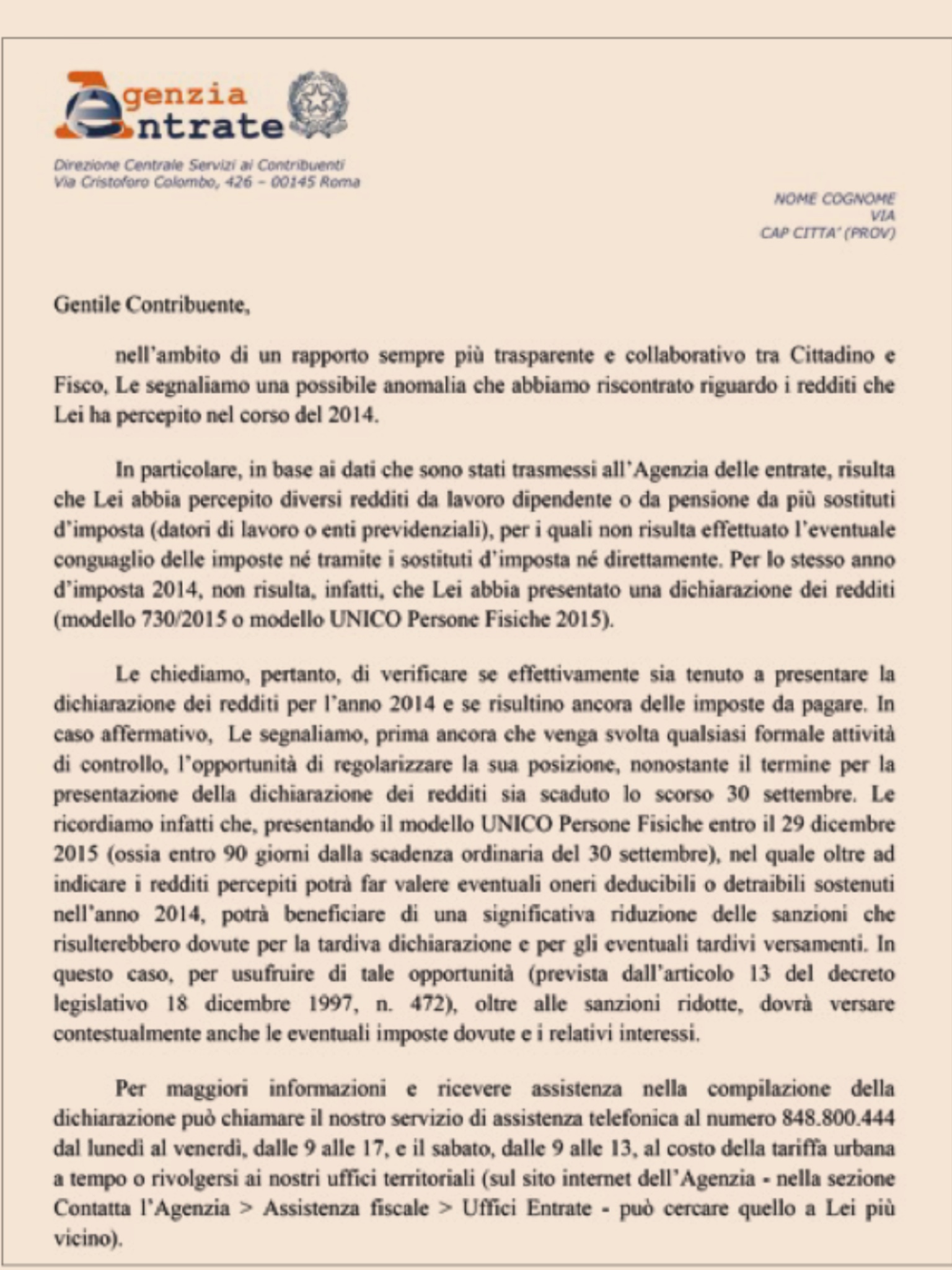

In arrivo gli avvisi bonari a chi ha dimenticato di presentare la dichiarazione dei redditi

L’Agenzia delle Entrate è in procinto di inviare circa 220mila lettere a quei contribuenti che non hanno presentato, per l’anno 2014, la dichiarazione dei redditi pur avendo percepito più redditi da lavoro dipendente o da pensione da diversi sostituti (datori di lavoro o enti previdenziali) a fronte dei quali non è stato effettuato il necessario conguaglio delle imposte. Chi riceve la lettera può presentare il modello Unico entro il 29 dicembre beneficiando, con il ravvedimento operoso, di una significativa riduzione delle sanzioni dovute per la tardiva presentazione della dichiarazione e per gli eventuali versamenti. Ecco il testo della lettera:

Legge di stabilità 2016: le principali novità fiscali

Ecco le principali misure contenute nella bozza della Legge di stabilità approvata dal Governo.

IMU E TASI

Abrogata, a partire dal 2016, la Tasi sull’abitazione principale e l’Imu sulle case di lusso (categoria A1, A8 e A9). Il tributo sui servizi indivisibili verrà cancellato anche per gli inquilini in affitto o comodato. In quest’ultimo caso la quota degli inquilini, che può variare dal tra il 10 e il 30 per cento, a seconda della decisione dell’ente locale, non può essere fatta gravare sui proprietari che quindi continueranno a pagare il tributo nella misura tra il 90 e il 70 per cento.

INTERVENTI DI RISTRUTTURAZIONE EDILIZIA E RISPARMIO ENERGETICO

Confermata per un altro anno la detrazione per gli interventi di ristrutturazione edilizia e di risparmio energetico nella misura, rispettivamente, del 50% e del 65%. Confermata anche la detrazione del 50% per l’acquisto di mobili ed elettrodomestici nelle abitazioni oggetto di interventi edilizi. Per quest’ultimo bonus si pensa ad una sua estensione anche per le giovani coppie under 35, senza obbligo di ristrutturazione.

LIMITE ALLA CIRCOLAZIONE DEI CONTANTI

Il limite per i pagamenti in contanti salirà da 1.000 a 3.000 euro. Quindi fino alla somma di 2.999,99 sarà ammesso l’utilizzo di denaro contante e l’emissione di assegni privi della clausola di non trasferibilità.

BONUS PER L’ACQUISTO DI BENI STRUMENTALI

Le imprese ed i professionisti che, tra l’ultimo trimestre del 2015 e tutto l’anno 2016, investiranno in impianti, macchinari e attrezzature potranno usufruire del “superammortamento” al 140%. Con il «superammortamento» il valore fiscale del bene strumentale acquistato dall’azienda o dal professionista viene aumentato per legge del 40 per cento. Ad esempio, per un attrezzatura il cui costo è di 100 milioni e ammortizzabile in 10 anni al 10%, l’ammortamento deducibile fiscalmente diventa del 14% e quindi di 14 milioni annui per tutta la durata dell’ammortamento.

RIDUZIONE ALIQUOTA IRES

Dal 2017 l’aliquota IRES per le società di capitali scenderà dal 27,5% al 24%. C’è la possibilità che questa riduzione possa essere già anticipata al 2016 ma solo dietro nulla osta dell’Unione Europea.

DECONTRIBUZIONE SULLE NUOVE ASSUNZIONI

Confermata anche per il 2016 la decontribuzione per le assunzioni a tempo indeterminato o per la stabilizzazione dei contratti a termine. Tuttavia verrà prevista, rispetto al 2015, una diminuzione di importo dello sgravio contributivo dagli 8.060 euro a 3.250 euro annui. Anche la durata dell’agevolazione si riduce dagli attuali 36 a 24 mesi.

PARTITE IVA

Per il regime forfettario del 15%, introdotto lo scorso anno, sarà previsto un innalzamento delle attuali soglie di ricavi, e precisamente un incremento di 10.000 euro per tutte le attività e di 15.000 euro per i professionisti (in quest’ultimo caso la soglia salirebbe quindi a 30.000 euro). Viene estesa la possibilità di accesso al regime anche ai lavoratori dipendenti e pensionati a condizione che il loro reddito da lavoro subordinato e da pensione non superi i 30.000 euro. Infine l’imposta sostitutiva del 15% scenderà al 5% per i primi cinque anni di attività.

IMU, IRAP E REGIME DI ESONERO IN AGRICOLTURA

Viene abrogata l’Imu sui terreni agricoli di proprietà di coltivatori diretti e IAP iscritti alla previdenza agricola. Eliminata anche l’irap per i produttori agricoli titolari di reddito agrario con volume d’affari superiore a 7.000 euro. Infine, dal prossimo gennaio sparisce il regime di esonero per i piccoli agricoltori.

GESTIONE SEPARATA

I professionisti senza cassa di previdenza che versano i contributi alla gestione separata dell’Inps non vedranno aumentare l’aliquota contributiva che resterà, per un altro anno, fissa al 27%.

LOTTA ALLA POVERTÀ

Con il reddito di inclusione attivo, per le famiglie con un Isee non superiore a 3000 euro e composta da almeno cinque componenti, tra cui minori, verrà previsto un sussidio mensile di 400 euro.

Comunicazione telematica delle spese sanitarie al “Sistema Tessera Sanitaria”

Entro il 31.1.2016, tutti i medici sono tenuti ad accreditarsi al “Sistema tessera sanitaria” per trasmettere i dati delle prestazioni effettuate nel 2015. Il fine di tale adempimento è quello di consentire all’Agenzia delle Entrate di predisporre il prossimo 730 precompilato nella parte relativa alle spese mediche. Le associazioni di categoria hanno fortemente osteggiato tale adempimento, in particolare per le sanzioni previste dall’art. 23 del nuovo DLgs. 158/2015 in caso di omessa, tardiva o errata trasmissione dei dati delle prestazioni: esse ammontano a 100 euro per ogni mancato o erroneo invio e possono arrivare fino a 50.000 euro. Tuttavia, le stesse sanzioni saranno applicabili soltanto a partire dal 2017. L’Associazione nazionale dentisti italiani (Andi) ha annunciato, infine, l’intenzione di impugnare davanti al Tar il decreto ministeriale sulla trasmissione di tali dati.

Novità del DLgs. n.139/2015 in materia di bilancio d’esercizio delle società di capitali

Con la nostra circolare n.37/2015, disponibile a questo link, riepiloghiamo le principali novità introdotte dal DLgs. 18.8.2015 n. 139 in materia di bilancio d’esercizio delle società di capitali, applicabili a decorrere dagli esercizi finanziari aventi inizio a partire dall’1.1.2016.

Costi di pubblicità – Novità del DLgs. 139/2015

Il D.Lgs 139/2015 apporta delle modifiche alla disciplina del bilancio d’esercizio delle società di capitali, ed in particolare interviene sui criteri di valutazione dei costi di pubblicità.

Attualmente, tali oneri, possono essere iscritti nella voce “B.I.2 – Costi di ricerca, di sviluppo e di pubblicità” dell’attivo di Stato patrimoniale e devono essere ammortizzati entro un periodo non superiore a 5 anni.

Il suddetto decreto modifica la disciplina in esame, a partire dal 1.1.2016, prevedendo che i costi di pubblicità non siano più capitalizzabili ma costituiranno costi di periodo che dovranno essere rilevati a Conto economico nell’esercizio del loro sostenimento. Potranno essere capitalizzati soltanto se si tratta di operazioni non ricorrenti (ad esempio, il lancio di una nuova attività produttiva oppure il lancio di un nuovo processo produttivo), che sono relative ad azioni dalle quali la società ha la ragionevole aspettativa di importanti e duraturi ritorni economici.

Legge di stabilità 2016 – Bonus investimenti per acqusito di attrezzature, impianti e macchinari

È allo studio del Governo il bonus sugli investimenti, che dovrebbe trovare spazio nella legge di Stabilità per il 2016. In particolare, le imprese che, tra l’ultimo trimestre del 2015 e tutto l’anno 2016, investiranno in impianti, macchinari e attrezzature potranno usufruire del “superammortamento” al 140%. Con il «superammortamento» il valore fiscale del bene strumentale acquistato dall’azienda viene aumentato per legge del 40 per cento. Ad esempio se l’impresa dovesse effettuare un acquisto di beni ammortizzabili pari a 100, l’importo fiscalmente riconosciuto su cui calcolare gli ammortamenti sarà pari a 140. La deduzione del maggior costo (non sostenuto), avente valenza ai soli fini fiscali, non potrà essere effettuata in un’unica soluzione, ma dovrebbe seguire il piano di ammortamento predisposto dagli amministratori.

Comunicazione dei beni concessi in godimento nel 2014

Scade il 30.10.2015 il termine per comunicare all’Agenzia delle Entrate i dati relativi ai beni che sono stati utilizzati nel corso del 2014 dai soci o familiari dell’imprenditore e i finanziamenti effettuati dai soci o familiari dell’imprenditore nello stesso anno.

La comunicazione deve essere inviata esclusivamente in via telematica, direttamente o tramite intermediari abilitati, utilizzando il servizio telematico Entratel o Fisconline.

L’obbligo di comunicazione dei beni concessi in godimento può essere assolto, in via alternativa, dall’impresa concedente, dal socio o dal familiare dell’imprenditore (coniuge, parenti entro il terzo grado e affini entro il secondo grado).

La comunicazione relativa ai finanziamenti e alle capitalizzazioni, invece, deve essere effettuata esclusivamente dall’impresa che riceve l’apporto